一、持有土地應繳納地價稅

| 土地持有人 | → 地價稅: | 對已規定地價的土地,除課徵田賦者外,應課徵地價稅。 |

| → 田 賦: | 對未規定地價區域的土地或已規定地價區域符合土地稅法第22條規定作農業使用之 土地,應課徵田賦(目前停徵)。 |

二、地價稅或田賦之納稅義務人

| 納稅義務人 | 備 註 |

|---|---|

| 土地所有權人 | |

| 管 理 機 關 | 土地所有權屬公有 |

| 管 理 人 | 土地所有權屬公同共有者(含未辦繼承登記) |

| 典 權 人 | 設有典權土地 |

| 承 領 人 | 承領土地 |

| 耕 作 權 人 | 承墾土地 |

| 受 託 人 | 土地為信託財產者 |

附註:土地為分別共有者,以共有人各按其應有部分為納稅義務人。

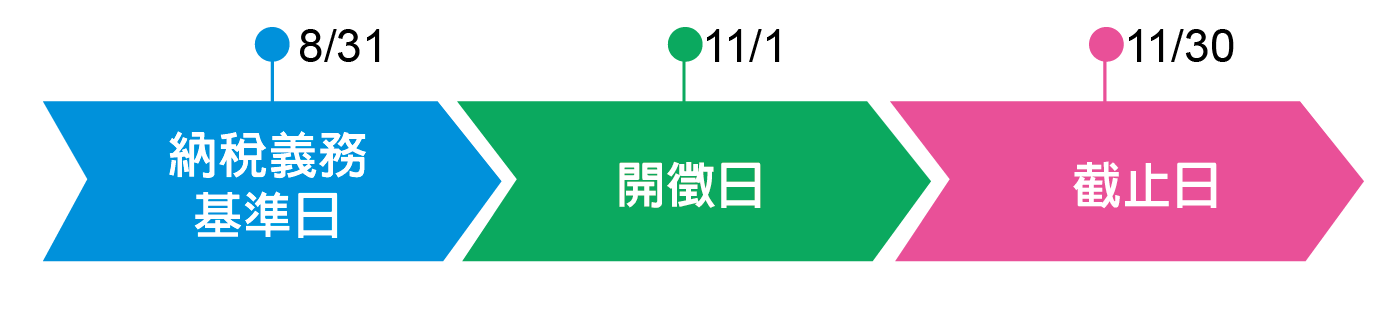

三、納稅義務基準日

根據稅法規定,以納稅義務基準日( 8 月31日)當天土地登記簿上所記載土地所有權人或典權人,為地價稅的納稅義務人。

(但經法院拍賣取得之土地,以領得法院核發權利移轉證書之日為準;另經法院判決共有分割、公用徵收或因繼承而取得他人

之土地,在未辦理產權移轉登記前,分別以法院形成判決確定日、公用徵收之補償費發放完竣日或繼承開始日為準)

注意:

在 8 月31日登載於土地登記簿上的土地所有權人,不論實際擁有土地時間的長短,就是當年全年度之地價稅納稅義務人。

四、課徵期間

| 繳納期間 | 稅款所屬期間 |

|---|---|

| 11月 1 日至11月30日 | 同年 1 月 1 日至12月31日 |

五、繳稅方式

-

金融機構(郵局除外)

-

便利商店(限 2 萬元以下)

-

長期約定轉帳(須開徵 2 個月前完成申請)

-

自動櫃員機ATM轉帳

-

電話語音(信用卡、活期(儲蓄)存款帳戶轉帳)

-

網際網路(信用卡、晶片金融卡轉帳、活期(儲蓄)存款帳戶轉帳)

六、申報地價

即以直轄市或縣(市)政府規定之公告地價為基礎。土地所有權人未於公告地價公告期間申報者,以公告地價的 80% 為申報地價。土地所有權人可在公告地價 80% 至 120% 範圍內申報地價,但超過公告地價 120% 時,超過部分不計,仍以公告地價之 120% 為申報地價。但申報價格不足公告地價的 80% 時,以公告地價的 80% 為申報地價。

七、累進起點地價

以各該直轄市或縣(市)土地 7 公畝(700 平方公尺)之平均地價為準。但不包括工業用地、礦業用地、農業用地及免稅土地

在內。(各直轄市、縣市累進起點地價均不相同,實際金額請逕洽各直轄市、縣市地方稅稽徵機關查詢)。

八、地價稅稅率及計算公式

(一)一般用地稅率

| 稅級別 | 計算公式 |

|---|---|

| 第 1 級 | 應徵稅額=課稅地價(未超過累進起點地價者)×稅率 ( 10/1000 ) |

| 第 2 級 | 應徵稅額=課稅地價(超過累進起點地價未達 5 倍者)× 稅率 ( 15/1000 ) -累進差額(累進起點地價 × 0.005 ) |

| 第 3 級 | 應徵稅額=課稅地價(超過累進起點地價 5 倍至10倍者)× 稅率 ( 25/1000 ) -累進差額(累進起點地價 × 0.065) |

| 第 4 級 | 應徵稅額=課稅地價(超過累進起點地價10倍至15倍者)× 稅率 ( 35/1000 ) -累進差額(累進起點地價 × 0.175 ) |

| 第 5 級 | 應徵稅額=課稅地價(超過累進起點地價15倍至20倍者)× 稅率 ( 45/1000 ) -累進差額(累進起點地價 × 0.335) |

| 第 6 級 | 應徵稅額=課稅地價(超過累進起點地價20倍以上者)× 稅率 ( 55/1000) -累進差額(累進起點地價 × 0.545) |

(二)特別稅率

| 適用土地 | 稅率種類 |

|---|---|

(1) 自用住宅用地、勞工宿舍用地、國民住宅用地 |

2/1000 |

(2) 公共設施保留地 |

6/1000 |

(3) 工業用地、加油站、停車場(不含臨時路外停車場用地)等事業直接使用之土地 |

10/1000 |

(4) 公有土地(按基本稅率徵) |

10/1000 |

(三)實例計算(本市109年累進起點地價為 377 萬4,000 元)

【例一】

張三在本市有土地 2 筆,甲地70平方公尺,申報地價每平方公尺 1 萬元,乙地60平方公尺,申報地價每平方公尺

8,800 元,本市累進起點地價為 377 萬4,000 元,又乙地按自用住宅用地稅率計課,請問張三每年應納地價稅若干?

1 萬元 × 70 = 70 萬元

地價總額 × 稅率 = 稅額 ( 甲地 )

70 萬元 × 10/1000 = 7,000元

8,800元 × 60 = 52萬 8,000元

地價總額 × 稅率 = 稅額(乙地)

52 萬 8,000元 × 2/1000 = 1,056元

7,000元 + 1,056元 = 8,056元

【例二】

(按每一土地所有權人在每一直轄市或縣(市)轄區內之地價總額計徵)

李四在本市有土地 3 筆,甲地88平方公尺,申報地價每平方公尺 1 萬 8,000 元;乙地680平方公尺,申報地價每平方公尺

2 萬2,000 元;丙地 888 平方公尺,申報地價每平方公尺 8,800 元。請問李四每年應納地價稅若干?(本市109年累進起點地價為377

萬4,000 元)

A:基本算法:

申報地價 × 面積(平方公尺)= 甲地地價總額

( 甲地 ) 1 萬 8,000 元 × 88 = 158 萬 4,000 元

申報地價 × 面積 ( 平方公尺 ) = 乙地地價總額

( 乙地 ) 2 萬 2,000 元 × 680 = 1,496 萬元

申報地價 × 面積 ( 平方公尺 ) = 丙地地價總額

( 丙地 ) 8,800 元 × 888 = 781 萬 4,400 元

158 萬 4,000 元 + 1,496 萬元 + 781 萬 4,400 元 = 2,435 萬 8,400 元

課稅總地價 ( 甲地 + 乙地 + 丙地地價總額 ) - 累進起點地價

= 超過累進起點之地價

2,435 萬 8,400 元 - 377 萬 4,000 元 = 2,058 萬 4,400 元

2,058 萬 4,400 元 ÷ 377 萬 4,000 元 = 5.45 倍

( 超過累進起點地價 5 倍至 10 倍,適用 25/1000 稅率 )

未超過累進起點地價 × 稅率 = 稅額…………………………1

377 萬 4,000 元 × 10/1000 = 3 萬 7,740 元

超過累進起點地價未達 5 倍 × 稅率 = 稅額…………………2

1,887 萬 元 × 15/1000 = 28 萬 3,050 元

超過累進起點地價 5 倍至 10 倍 × 稅率 = 稅額……………3

171 萬 4,400* 元 × 25/1000= 4 萬 2,860 元

*171 萬 4,400 元= 2,435萬8,400元 - 377 萬 4,000 元 - 1,887 萬 元

李四全年應納地價稅額:

稅額 1 + 稅額

2 + 稅額 3 = 全年應納地價稅稅額

3 萬 7,740 元 + 28 萬 3,050 元 + 4 萬 2,860 元 = 36 萬 3,650 元

B:速算法: ( 即套用地價稅計算公式 )

應納稅額 = 課稅總地價 × 稅率 - ( 累進起點地價 × 0.065 )

|